免税行业政策

-

发布了文章 2周前

发布了文章 2周前インボイス制度、免税事業者はどうすべき?仕入税額控除と経過措置について

2023年10月1日から「インボイス制度」が開始されました。インボイス制度は消費税の仕入税額控除にかかわる制度ですが、消費税の申告義務がない免税事業者にも影響があります。 本記事では、インボイス制度が免税事業者...

-

发布了文章 2周前

免税事業者とは?インボイス制度後の値下交渉など取引上の注意点とは

消費税法の改正に伴い、2023年10月から適格請求書等保存方式(インボイス制度)が開始されます。インボイス制度によって免税事業者との取引に生じる影響について、あらかじめ確認しておきましょう。ここでは、課税事象者がインボイ...

-

发布了文章 2周前

免税事業者とは

※この記事は、2023年11月27日に執筆され、同時点の法令等に基づいています。 「免税事業者」とは、消費税を納付する義務を免除された事業者です。 「基準期間における課税売上高が1,000万円以下」で...

-

发布了文章 2周前

No.6613 免税事業者と仕入税額の還付

[令和6年4月1日現在法令等] 消費税 還付を受けることができる者(社)は、課税事業者または課税事業者となることを選択した事業者に限られますから、免税事業者は仕入代金に含まれている消費税および地方消費...

-

发布了文章 2周前

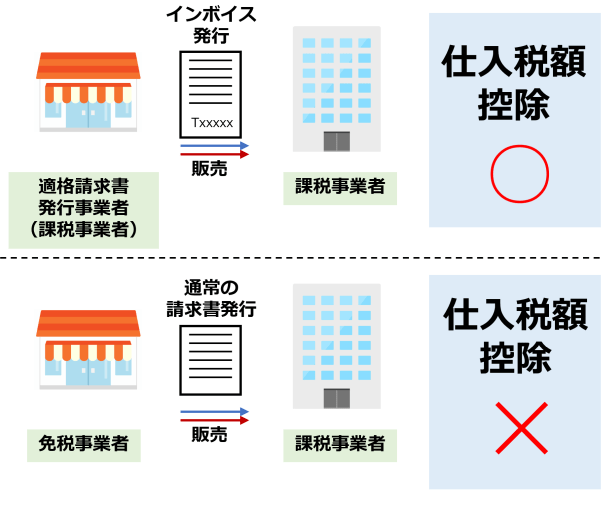

免税事業者が発行する請求書【免税事業者のインボイス特集④】

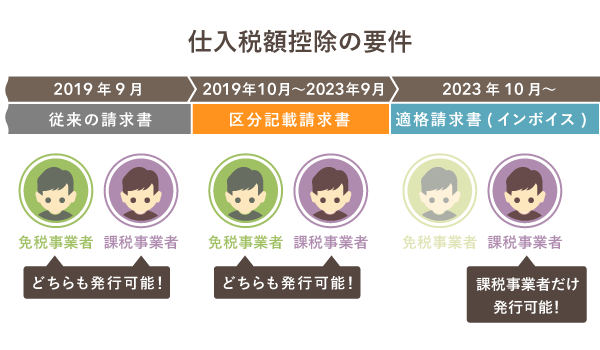

免税事業者は、軽減税率に対応した「区分記載請求書」を発行しましょう。2023年10月にインボイス制度が導入されましたが、免税事業者は引き続き「区分記載請求書」を発行します。課税事業者にならない限り、適格請求書は発行できま...

-

发布了文章 2周前

インボイス制度で免税事業者からの仕入はどうなる?仕訳例も解説

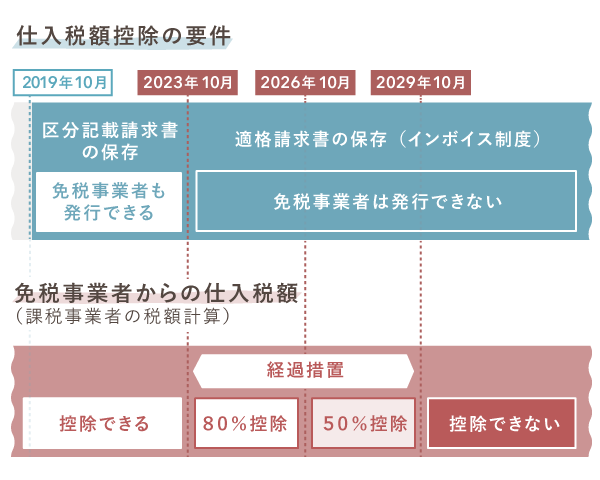

インボイス制度下では、免税事業者からの課税仕入れは仕入税額控除を適用できません。そのため、インボイス制度における免税事業者の取引先への対応について悩んでしまう事業者もいるでしょう。インボイス制度には仕入税額控除の経過措置...

-

发布了文章 2周前

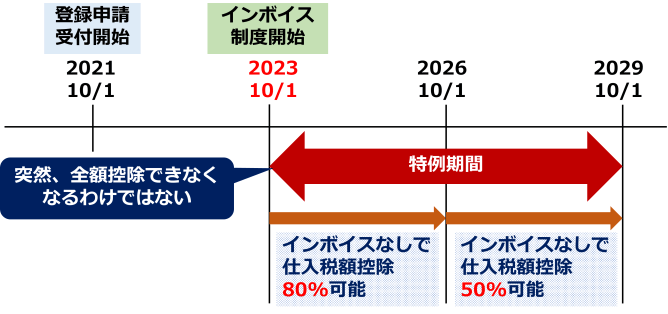

インボイス制度で免税事業者からの仕入れは税額控除の対象外に!

消費税のルールとして、2023年10月から、新たにインボイス制度という仕組みが導入されます。 課税事業者は、免税事業者への仕事を発注したり、。ただし、6年間は経過措置があり、一部の消費税を控除できます。...

-

发布了文章 2周前

基準期間において免税事業者であった者の課税売上高の判定

当期(X4年4月1日~X5年3月31日)の基準期間となる課税期間(X2年4月1日~X3年3月31日)の課税売上高が1,000万円を超えていますが、その基準期間となる課税期間の基準期間(X0年4月1日~X1年3月31日)に...

-

发布了文章 2周前

インボイス制度における免税事業者の経過措置はいつまで?計算方法をわかりやすく解説

2023年10月1日よりインボイス制度が導入されました。それに伴い、会計上の消費税の仕訳処理などにも変更が生じ、事業者の会計にも大きな影響が出ると言われています。 今回はインボイス制度の経過措置の詳細と、免税事...

-

发布了文章 2周前

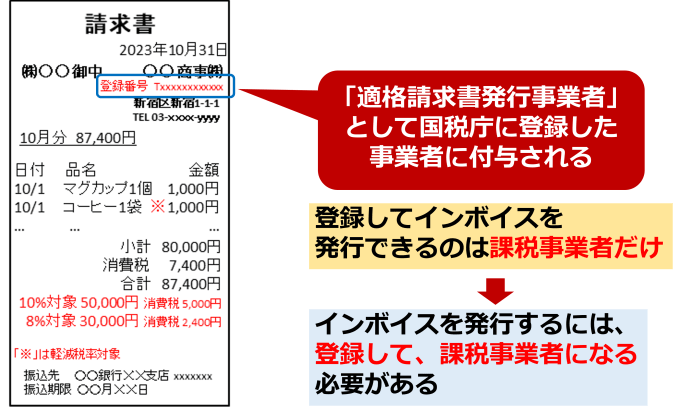

免税事業者の請求書の書き方とは?作成のポイントと併せて解説

2023年10月からインボイス制度がスタートしたことで、適格請求書発行事業者となった消費税の課税事業者は、適格請求書を作成・発行できるようになりました。なお、消費税の免税事業者は、適格請求書を発行できないため従来どおり区...

没有更多内容