2023年10月1日、インボイス制度が導入されました。以前から「免税事業者が不利になる」と懸念されている制度ですが、本記事では具体的に免税事業者にどのような影響があるのか、3つのパターンに分けて解説していきます。

前回の記事はこちら↓

2019年10月に消費税の軽減税率が導入された影響で、2023年10月から「インボイス制度」がスタートしました。

一見、免税事業者には無関係のようにも思えますが、そうではありません。

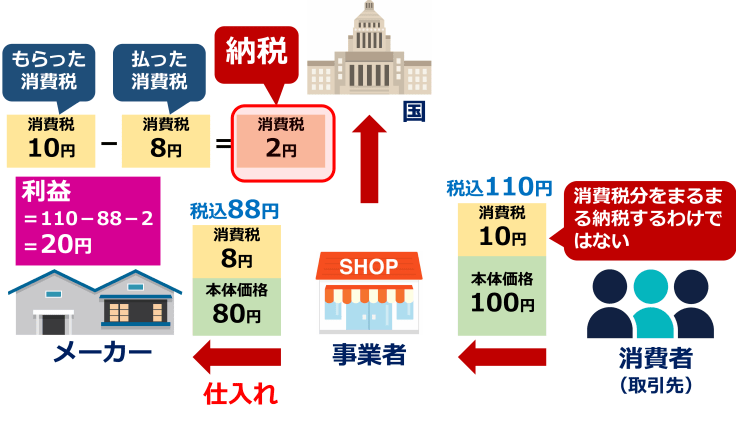

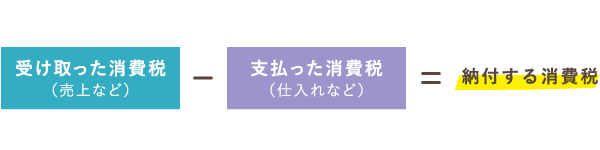

仕入税額控除とは、簡単に言うと、課税事業者が消費税を納める際に受けられる控除です。税務署へ納付する消費税は、以下のように算出するのが基本です。

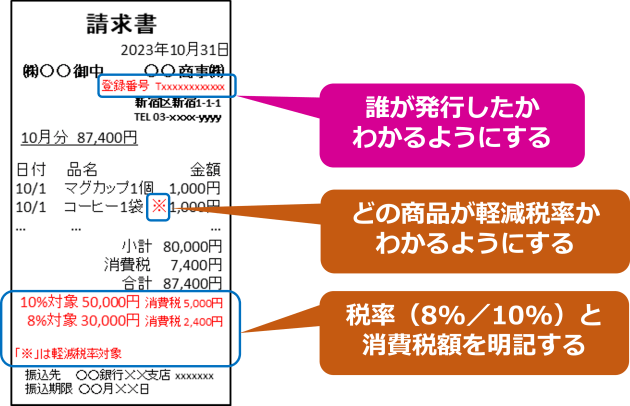

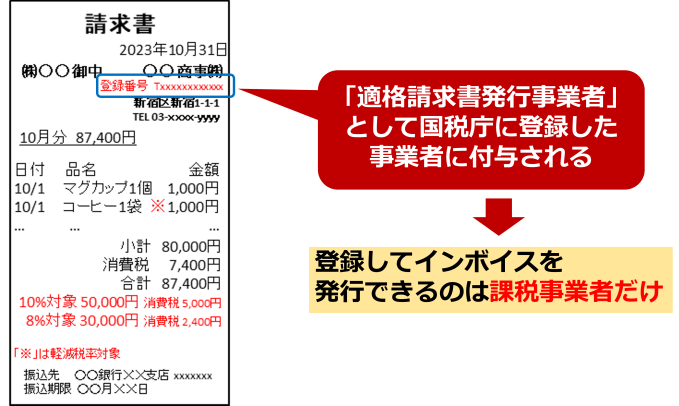

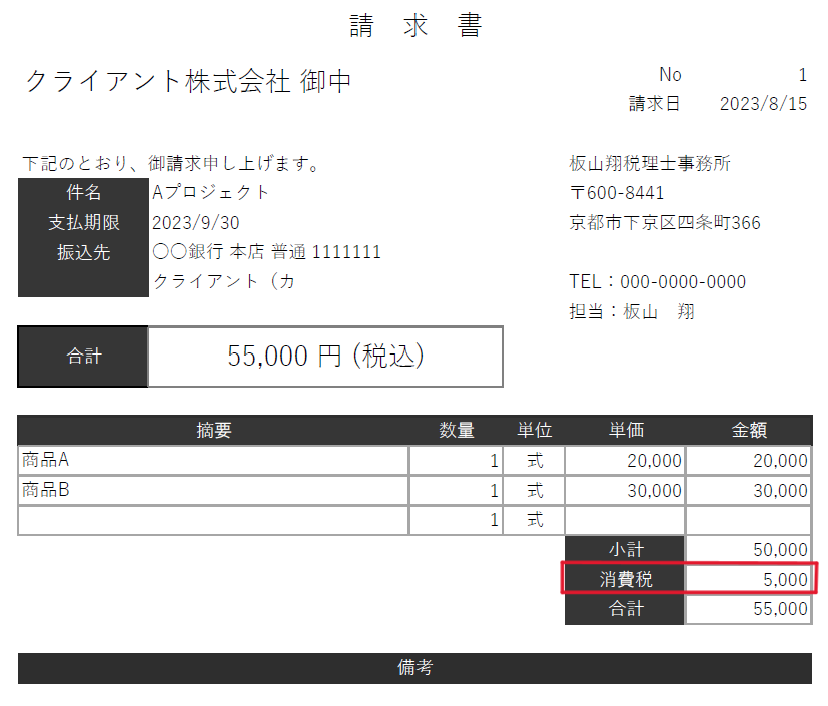

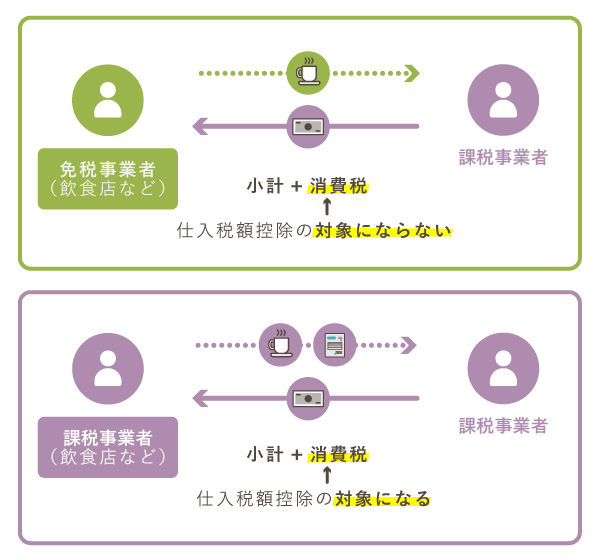

適格請求書の最大の特徴は、「登録番号」の記載が義務付けられている点です。この「登録番号」を取得できるのは、税務署で「適格請求書発行事業者」の登録を受けた課税事業者のみです。つまり、免税事業者は適格請求書を発行できないということです。

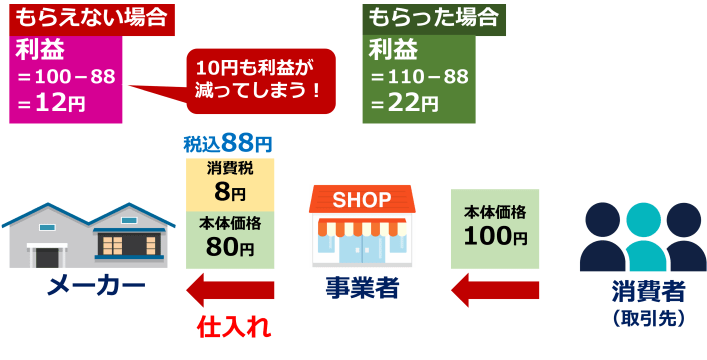

免税事業者は適格請求書を発行できませんから、課税事業者が免税事業者にお金を払う場合、そのときの消費税は基本的に仕入税額控除の対象になりません。これが理由で、課税事業者が免税事業者との取引を敬遠する恐れがあります。もし他の課税事業者と同じ取引をできるなら、仕入税額控除の対象になるほうを選ぶのが経済的です。

課税事業者にしてみれば、「適格請求書」をもらわないと基本的には仕入れの負担が増えることになります。免税事業者は適格請求書を発行できないので、課税事業者から取引を敬遠される恐れがあります。

したがって免税事業者としては、課税事業者の顧客を新たに獲得しづらくなります。これを機に課税事業者になるか、一定の値引きを行うなどの対応策が必要になるでしょう。

たとえば、免税事業者のデザイナーが、同じく免税事業者であるウェブサイト制作者にイラストを販売する場合などがこれにあたります。

免税事業者は消費税を申告・納税しなくてよいので、仕入税額控除は関係ありません。ですから、顧客が免税事業者であれば、適格請求書を発行できなくても問題ないというわけです。

取引相手と十分にコミュニケーションをとり、自らも課税事業者になるべきかどうか検討しましょう。

飲食店や美容室などを営む免税事業者は、一般消費者が主な顧客のはずです。この場合も、インボイス制度の影響はほとんど受けないでしょう。一般消費者の多くは、消費税を実質的に負担する最終消費者であって、申告・納税が必要な事業者ではないからです。

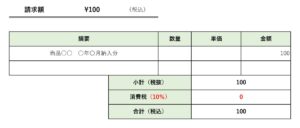

たとえば、免税事業者の営む飲食店で、課税事業者が「接待交際費」を使ったとします。その消費税は、仕入税額控除の対象になりません。よって、一般消費者を相手にするお店であっても、敬遠される恐れが少なからずあるのです。

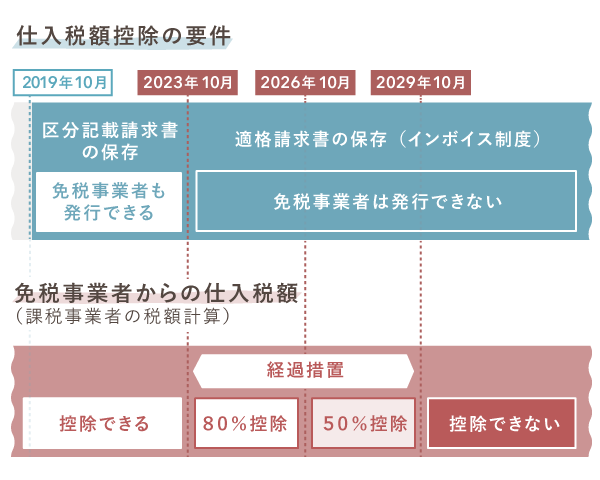

区分記載請求書の保存により控除できる割合は、上図のように80%・50%の2段階で減少する予定です。さらに、経過措置の期間が終了して、2029年10月1日以降になると、適格請求書が発行された取引だけが仕入税額控除の対象となります。

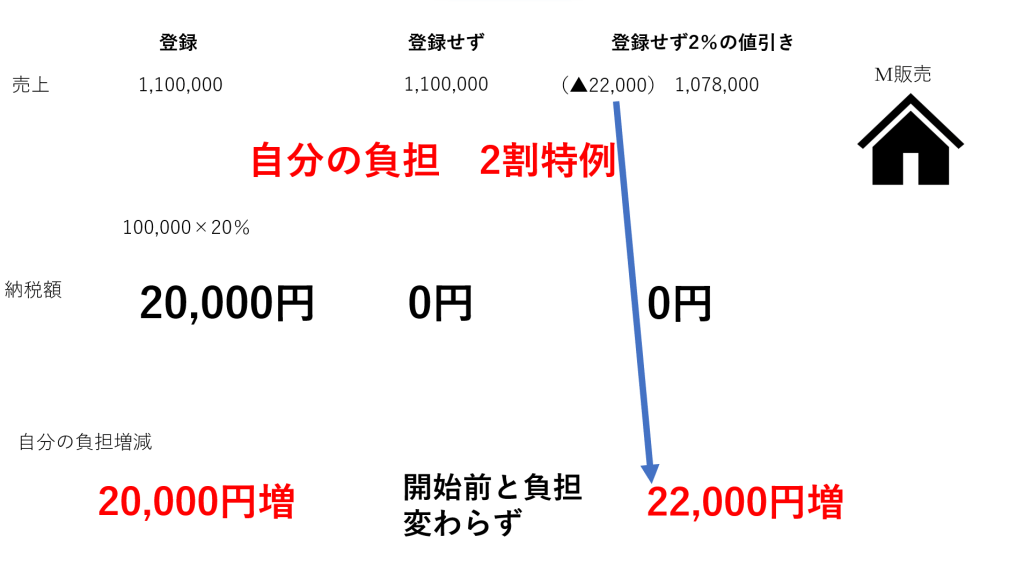

インボイス制度の特例 – 2割特例と少額特例

上記の経過措置に加えて、2023年度の税制改正で「」と「少額特例」が設けられました。これにより、しばらくは課税事業者の納税負担や事務負担がさらに軽減される見込みです。

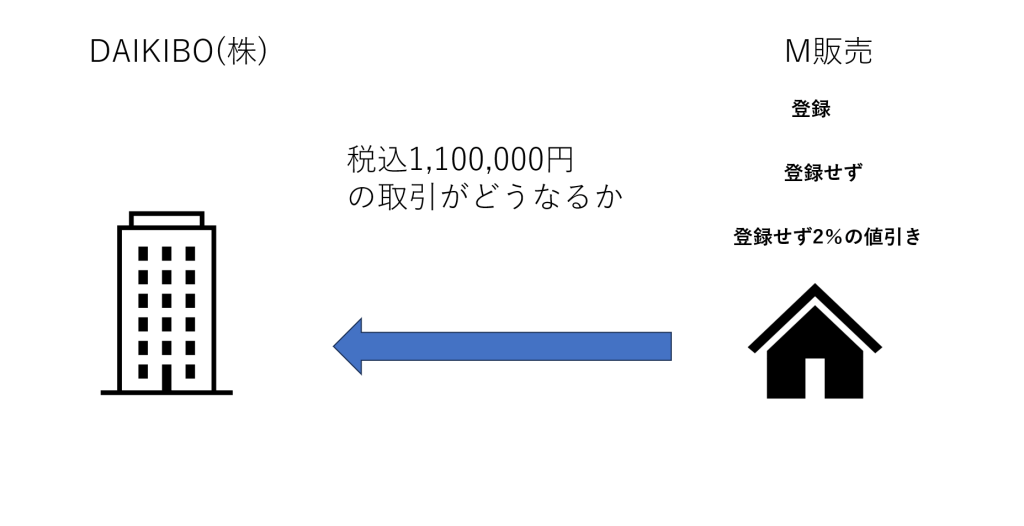

インボイス制度の完全移行後、課税事業者が免税事業者と取引をすると、具体的にどう損をするのかを見てみましょう。

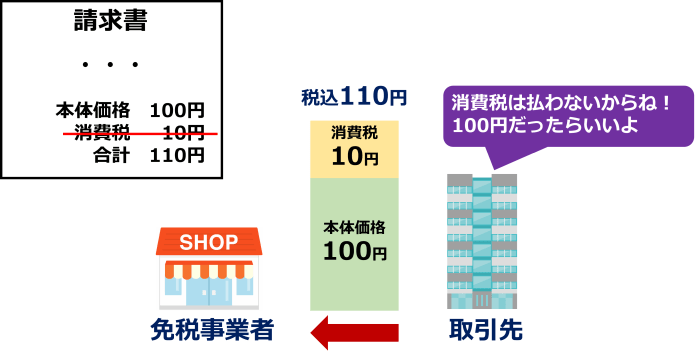

たとえば、課税事業者である小売店が、メーカーから「10万円+消費税相当額1万円」でハンドバッグ(商品)を仕入れました。そして、その仕入れた商品を「20万円+消費税2万円」で販売したとします。

この時点での小売店の利益は、一般消費者から受け取った22万円から、メーカーに支払った11万円を差し引いた「11万円」です。

ここからは、課税事業者である小売店の手元に残る金額(手取り)を見ていきましょう。仕入先が免税事業者の場合と課税事業者の場合について、それぞれ比較していきます。

仕入先(メーカー)が免税事業者の場合

仕入先(メーカー)が課税事業者の場合

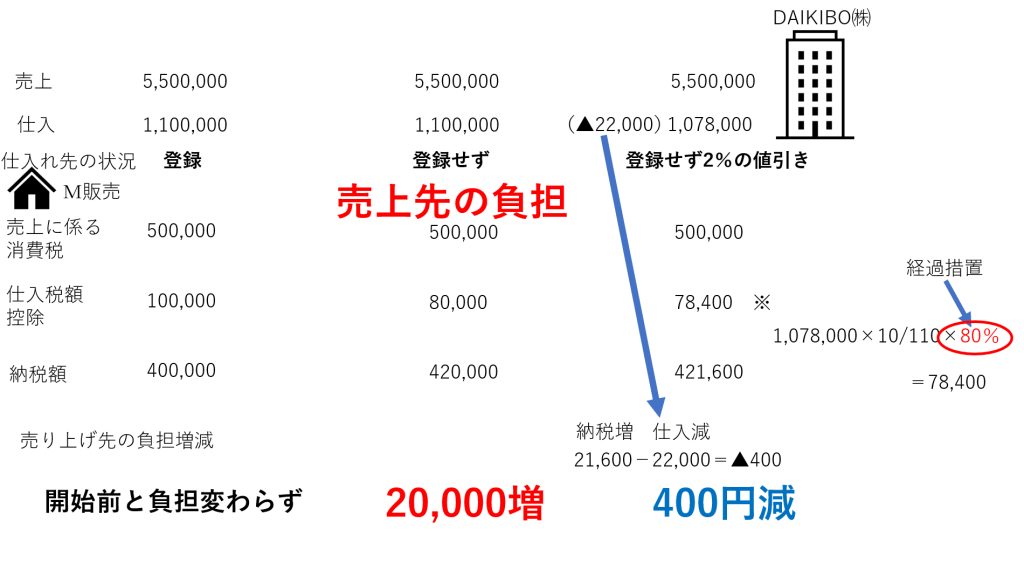

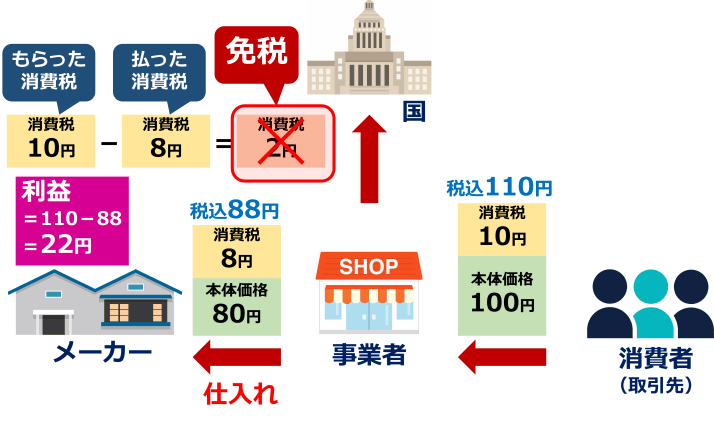

仕入先(メーカー)が免税事業者の場合、小売店は仕入税額控除を受けられず、受け取った消費税2万円をそのまま税務署へ納めることになります。一方でメーカーが課税事業者の場合、小売店は仕入税額控除を受けられるので、税務署へ納める消費税は1万円で済みます。

結果的に小売店は、免税事業者から商品の仕入れを行った場合、課税事業者から仕入れる場合に比べて、手元に残るお金が1万円少なくなってしまうのです。

以下のメリット・デメリットを比較し、検討してみてください。

メリット

デメリット

消費税の申告および納付が必要ない

→

適格請求書を発行できない

→

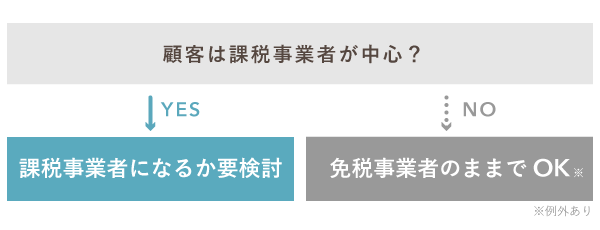

顧客の動向次第では、免税事業者のままでも影響をそれほど受けない可能性もあるので、問題なさそうであればひとまず様子見でもよいでしょう。

このリスクを避けるには、課税事業者になるしかありません。

インボイス制度においては、課税事業者が免税事業者に支払った対価に含まれる消費税について、原則として仕入税額控除を受けられません。そのため免税事業者は、課税事業者から取引を敬遠される可能性があります。

主な顧客が免税事業者や一般消費者の場合は、インボイス制度の影響は比較的小さいです。免税事業者や個人である一般消費者は、消費税申告をする必要がないので、そもそも仕入税額控除とは無関係だからです。

ただし、一般消費者のなかに課税事業者が含まれることも多いので、その点は注意が必要です。普段から宛名入りの領収書を求められることが多いお店などは、免税事業者のままでいると客足に影響があるかもしれません。